摘要:LNG具有儲存高效、運輸經濟、燃燒完全等優點。國內LNG產業剛剛起步,存在著很多投資機會。本文主要從國內LNG產業鏈角度著眼進行分析,研究國內LNG產業鏈中各環節存在狀態,提出國內LNG產業鏈中在“十二五”期間將出現的投資機會。

關鍵詞:LNG;產業鏈;投資機會

1 引言

LNG是氣態天然氣經深度凈化,在常壓下冷卻到-162℃后呈液態的天然氣,其體積約為氣態時的1/600。LNG工業在世界上已有60多年的發展歷史,技術成熟,已形成了從液化、儲存、運輸、氣化到終端利用的一整套工藝。我國在河南中原油田、新疆、陜西、內蒙古、海南、重慶等地建設了多套LNG工業生產裝置,液化工藝采用混合制冷、氮膨脹、高壓射流等工藝技術。國內第一套全國產化設備的山東泰安深燃液化天然氣工廠順利投產加快了LNG中小規模裝置國產化進程。[1]受國內資源及旺盛的下游市場影響,國家在“十五”計劃期間就鼓勵企業利用國外LNG資源。廣東LNG項目投產拉開了利用國外LNG資源的序幕,隨后福建莆田LNG項目、江蘇如東LNG項目、中石油大連LNG項目陸續投產,國內企業每年從海外進口LNG超過1000萬t。

LNG具有儲存高效、運輸經濟、燃燒完全等諸多優點,可廣泛用于城市燃氣負荷調節,偏遠地區工業的特殊工藝用氣需求以及車、船替代柴油燃料。中石油、中石化、中海油3大石油公司經過多年的勘探開發,在陸上和海域已相繼發現一些天然氣氣田,并通過管網運輸送入終端銷售市場。管網運輸雖然在天然氣跨區域供給方面發揮了巨大作用,但投資成本高,區域覆蓋面小,不能確保大面積用氣。通過建設LNG氣化站可發揮站址與市場匹配的靈活性,可作為天然氣管道不能到達的城鎮與農村氣源,以彌補管網運輸不足。[2]

2 國內LNG產業鏈

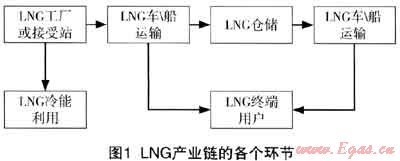

LNG產業是典型的鏈條產業,從上游的天然氣開采與生產、天然氣液化、LNG貿易運輸到LNG終端利用,形成了完整的產業鏈。[3]隨著國內經濟的快速發展,制造業及社會消費對石油需求日益增大。國家一年多次調整油價,天然氣與石油等熱值價格比一直在擴大。受供求關系及市場預期的影響,進口和國產LNG產能將迅速放大,LNG產業開始進入快速發展的進程。LNG產業的發展同時帶動了物流業、深冷設備制造業、天然氣發動機制造業等國內多行業的發展。圖1描述了國內LNG產業鏈的各個環節。

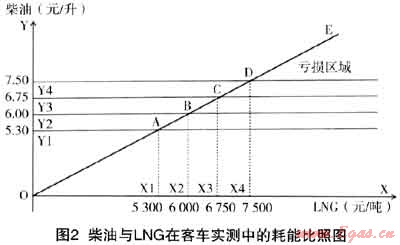

到目前為止,全國已經投產的LNGX:廠超過40家,在建和準備前期手續的超過30家,預計到“十二五”末期,LNG工廠總產能將超過1000萬t。全國已經投產的接收站共有5個,在建的接收站有2個。十二五”期間,我國將建設LNG接收站17座,年接收能力超過5000萬t。LNG槽車運輸能力隨著LNG市場覆蓋率的增加而大幅提高,擁有超過100輛槽車運載能力的企業不少于3家,小型LNG槽船也將在近期內投入市場。國內LNG利用初期主要是通過衛星站形式供應小區、大型工業及小規模城市,進口LNG因為采購量大主要供應電廠及大中城市。根據跟車實測,客車百公里消耗燃料量以公斤為計量單位的LNG數值和以升為計量單位的柴油數值是近似的。圖2可以反映兩種燃料實際使用的成本差距。過去18個月,華東地區LNG衛星站到岸均價維持在5500元/t左右。至少25%的價格差距促使LNG將逐漸擠占汽柴油的市場份額,重型卡車、長途客車以及船舶LNG利用市場將會呈現爆炸式增長。單一的大型LNG倉儲業務國內尚未有投資人涉及。LNG冷能利用是能源綜合利用的一個方向。

3 國內LNG產業鏈中的投資機會

LNG的經濟性是推動LNG產業快速發展的主要動因。LNG與可替代能源的價格差是貫穿于國內LNG產業鏈中的所有環節。從2004年開始,國內煤炭、汽柴油的價格一路上漲,而LNG的原料氣成本、LNG項目的投資成本以及生產成本的增長幅度遠小于3種能源的增長幅度,價格差距突出。國家相關政策亦是影響LNG產業發展的重要因素之一。國內天然氣生產不能完全滿足大幅增長的市場需求,供需矛盾突出。國內天然氣的陸上氣源主要集中在新疆、內蒙、陜甘寧以及四川盆地,東部地區非常匱乏。為了有效地調節市場供需矛盾,國家發改委2007年發布了《天然氣利用政策》,明確禁止以大、中型氣田所產天然氣為原料建設LNG項目,但鼓勵國內企業利用國外LNG資源。2007年后沿海LNG接收站項目開始陸續上馬,但只有包括3大石油公司的5家公司持有LNG的進口權,因此近年沿海LNG接收站項目幾乎與3大石油公司有緊密關系。進口LNG資源牢牢掌握在3大石油公司手中,國內企業的投資機會甚微。近3年來,以機動車清潔能源及城市燃氣調峰為利用目的的LNG項目集中在西部地區陸續開始建設,但受制于上游氣源供應以及LNG項目銷售經濟半徑重疊的影響,投資此類項目的風險不斷增大。煤層氣利用項目以及焦爐煤氣甲烷化項目近年嶄露頭角。兩類項目雖然液化過程中仍然需要耗費大量電力,但能有效利用伴生能源,減低煤炭開采風險,改善大氣環境,因此國家政策一直鼓勵扶持。

LNG陸上運輸及倉儲是產業鏈條上的物流環節。沿海LNG接收站往往具備三重功能:一是LNG氣化后用高壓管道供應給附近電廠及城市,二是通過槽車將LNG運送到管道尚未覆蓋的地區,三是LNG氣化后利用高壓管道與國家天然氣主干管網相連,加強主干管網調峰功能。廣東及福建LNG項目具備一、二重功能。西氣東輸二線、三線投產后將與廣東及福建LNG項目并網。沿海LNG接收站基本具備槽車分銷的功能。LNG接收站可以等同于倉儲,可利用國際甚至國內LNG價格的季節差進行物流周轉,提高倉儲的周轉率,獲得高額的利潤。2011年國內LNG價格相對平穩,預計2013年陸上及沿海LNG產能將急劇放大,但終端市場的發展有個漸增過程,LNG的價格預計會有回落的趨勢。因此,投資者可在中東部地區及長江流域建設大中型LNG倉儲基地,充分利用LNG的地域差、價格差、季節差、周轉能力差獲得投資回報。隨著LNG工業的發展,我國對LNG儲罐的研究也越來越重視。國內正在運營的大型LNG儲罐基本上是國外企業承建。德林公司承建新疆廣匯LNG項目容量為30000m3,法國索菲公司承建上海浦東LNG項目容量為10000m3,法國和意大利STTS集團聯合承建廣東LNG項目的容量為160000m3。[4]國內企業已經有成熟的設計、建造低溫液體儲罐的技術,但尚未有單獨設計建造大型LNG儲罐的經驗。隨著LNG倉儲業務的發展,研究和建造大型LNG儲罐將是大勢所趨。LNG陸上運輸主要通過LNG槽車。近年來LNG槽車燃料成本一直在增加,但LNG槽車運價卻沒有明顯的升幅。LNG槽車運輸必須有相對穩定的客戶群體以及可持續發揮的規模效益。隨著LNG倉儲業務的發展,LNG槽車運輸存在著巨大的發展空間。

LNG存在巨大的終端市場。從投資的角度去分析,LNG用于城市燃氣負荷調節的經濟性相對偏差。利用LNG衛星站點對點供應大型工礦企業的優點是用量相對穩定,但客戶價格敏感性高,抗價格波動能力很弱而且存在較大的財務風險。從燃料的替代品角度去分析,LNG替代汽柴油的經濟性是最強的。因此,投資人可重點關注LNG在長途客貨車,長江及內河船舶、沿海捕撈船油改氣的機會。LNG由于具備儲存效率高的優點,適合應用于中長距離運輸的長途客貨運車輛。隨著交通物流業的快速發展,路網及水運通道污染日益嚴重,國家提出力爭10年左右建成暢通、高效、平安、綠色的現代化內河水運體系。長江及內河沿線各省已相繼推出治理政策,力爭打造“綠色長江”。LNG船舶利用在突破燃氣機技術、加注躉船規劃、船級社認證等瓶頸后,將打開一個巨大的市場空間。LNG的供需平衡很快因此而打破。

4 結論

LNG利用在國內剛剛起步,仍存在巨大的發展空間。利用國外LNG資源是國家產業發展的重要方向,但受制于政策、資金、安全等因素,投資者很難涉足此類投資領域。投資者應盡量回避“十二五”期間因LNG產能在短時間內突然放大而導致供求關系失衡風險,可重點關注煤層氣液化,大中型LNG倉儲,車船LNG利用蘊藏的巨大投資機會。

參考文獻

1 歐大江,劉有民,李多金.泰安深燃LNG工廠工藝、設備國產化研究.天然氣工業.2010.1

2 羅佐縣.LNG產業發展前景分析.資源與產業.2006.1

3 張耀先,劉桂春,劉鍇等.中國沿海液化天然氣(LNG)產業布局與發展前景.經濟地理.2010.6

4 駱曉玲,齊長勇,程換新.大型液化天然氣儲罐的發展研究.機械設計與研究.2009.9

(本文作者:劉為 深圳市燃氣投資有限公司 518040)

贊 賞 分享

您可以選擇一種方式贊助本站

支付寶轉賬贊助

微信轉賬贊助

- 注解:本資料由會員及群友提供僅供閱讀交流學習,不得用于商業用途!