摘要:2009年11月,引起廣泛關注的“氣荒”是產業鏈風險的再次體現,是產業鏈快速發展的階段問題。為避免“氣荒”頻發,著眼整個天然氣產業鏈及其外部環境,剖析了“氣荒”產生的原因,提出特定發展階段、獨特動力結構和特殊發展軌跡是解讀“氣荒”的關鍵:①產業鏈處于快速發展階段并提早進入市場引導資源的細分階段,伴隨供需失衡是難以避免的正常現象;②產業鏈上、中游有一定競爭性,中游的干線和支線處于一定分割狀態,低氣價和管道燃氣接駁費等下游市場制度安排,各環節均產生強烈的需求擴張沖動,激發了天然氣供需失衡;③早期以低價支農惠民起步,我國經濟發展水平和城市化水平邁上新臺階,下游市場形成巨大城市燃氣需求,天然氣利用規劃不到位以及儲氣設施、調峰手段嚴重不足,加劇了天然氣供需失衡。為此提出了有效防范天然氣產業鏈風險的建議:①必須加強產業鏈發展規劃;②建立全產業鏈調峰、錯谷機制;③從全球視角看待價格機制改革;④逐步通過產業鏈結構改革,引入競爭機制。

關鍵詞:天然氣供應;天然氣消費;“氣荒”;產業鏈;風險;防范

2009年11月,隨著大范圍雨雪天氣的來臨,中國許多地區出現了“氣荒”——天然氣供應緊張的局面。過去幾年間,也出現過天然氣供應緊張現象,但像今年如此大規模天然氣供應缺口,還是首次。

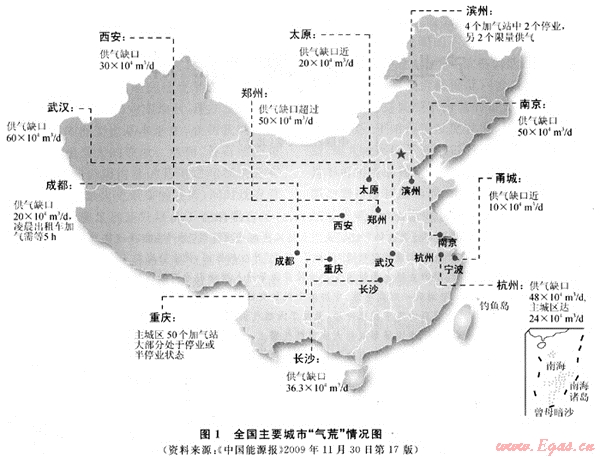

1 全國主要城市“氣荒”情況

我國一些主要城市2009年11月進入“氣荒”后的報道:重慶市主城區日供氣缺口達(20~30)×104m3,隨著氣溫逐步降低,缺口可能繼續擴大。武漢市日供氣缺口約60×104m3,50多家工業和商業用戶處于“斷氣”狀態。南京市日供氣缺口為50×104m3,每天需要30×104m3液化天然氣(LNG)來補充,全市庫存量已不足100×104m3,每天補入的氣量只有(2~5)×104m3(見圖1)。

截至2008年,我國已有280個城市用管道天然氣,全國大中型城市民用氣人口已達1.1億。1998年我國天然氣消費總量為202.57×108m3,民用量占11.9%;2007年則分別為695.27×108m3和19.2%。說明我國天然氣產業鏈(以下簡稱產業鏈)經過了9年的快速發展。“氣荒”出現是產業鏈風險的再次體現,保證城市燃氣需求已成為防范產業鏈風險的重要方面。[1]

2 “氣荒”原因透視

大范圍異常天氣使采暖用氣量劇增,引起“氣荒”,這一導火索背后的深層原因是產業鏈風險。[1]

2.1 特定發展階段伴隨的供需失衡

天然氣利用在我國雖有一定歷史,但跨地區、涉及多產業等卻是在本世紀內。在不到10年短時間內,我國產業鏈經歷著快速發展階段,表現為:

1) 天然氣產量、探明可采儲量快速增長,而儲采比快速下降。據《BP世界能源統計2009》統計,我國天然氣產量1998~2008年10年增長3.27倍,尤其是2003~2008年5年平均增速為16.8%;天然氣探明可采儲量相同的10年間增長1.8倍,特別是到2008年近5年平均增速達到13.4%;由于產量增速更快,天然氣儲采比從1998年的58.7快速下降到2008年的32.3。

2) 長輸管線建設發展迅速、主干管道實現聯網。2004年起,長輸管道建設進入快速發展時期,忠武線、西氣東輸一線、陜京二線等跨地區干線長輸管道相繼建成并運行,西氣東輸二線、普光氣田川氣東輸管線也將建成投產;同時連接各大長輸管線的冀寧聯絡線、蘭銀輸氣管線、靖榆聯絡線、淮武聯絡線等相繼建成投產,未來還會加入沿海輸氣管道等之間的聯絡線;此外,大張坨等多個儲氣庫相繼建成并投產;考慮到中亞-中國輸氣管道、建設中的中緬輸氣管道、籌建的中俄輸氣管道等多條跨國管線和籌建的沿海輸氣管道,我國骨干輸氣管道的基本框架正在快速形成,以全國聯網主干管道為骨干的天然氣長輸管網已初具規模。

3) 形成了跨地區、多樣性的天然氣消費市場。我國天然氣消費市場發展迅速,形成了東北地區(城市清潔型、化工型和工業燃料替代型相交織的混合型)、環渤海地區(城市清潔型和發電型)、長江三角洲地區(發電型、城市清潔型和少量化工型相交織的混合型)、東南沿海地區(發電型和城市清潔型)、中南地區(城市清潔型和少量化工型)、西南地區(城市清潔型、化工型和工業燃料型并重的混合型)及西北地區(城市清潔型、化工型和發電型并重的混合型)7大不同類型天然氣消費市場。[2]環渤海地區、長江三角洲地區等消費市場快速升溫,2004~2007年,前者天然氣消費量占全國消費量比例平穩保持在13.5%~14.7%,但消費總量由57.01×108m3增加到96.29×108m3;后者的比例由3.46%上升到12.65%,消費量由14.15×108m3增至90.44×108m3。

4) 天然氣消費結構不斷變化、在一次能源消費結構中比重平穩上升。發電和居民用氣所占比例穩步上升,化工和工業用氣比例呈下降趨勢。1997年發電用氣占2.4%,2007年升為11.5%;同期,民用氣由10.9%升為19.2%;化工用氣由41.3%降到32.1%;工業用氣由42.7%降到29.6%。1978~1997年間,天然氣在一次能源消費結構中所占比例呈逐年下降趨勢,由3.2%下降至1.7%;但自1997年陜京輸氣管道一線投產以來,比例則逐年平穩上升,2008年達到最高值3.8%。

5) LNG進口增長迅速、天然氣市場國際化程度越來越高。我國2006年開始進口LNG,2006年進口約10×108m3,占當年天然氣總消費量的1.78%;2007年約38.7×108m3(占5.57%);2008年約44.4×108m3(占5.5%),一定程度上緩解了我國天然氣供求矛盾。為滿足國內市場快速增長,海上、陸上同步實施天然氣進口計劃。中亞-中國輸氣管道已實現通氣目標,2012年全線投產后,預計年輸氣量為300×108m3;中緬天然氣管道預計在2012年建成,計劃年輸氣量為120×108m3;并通過陸上管道擬從俄羅斯進口天然氣;還通過海上通道啟動了多項LNG進口項目。

10年內,我國產業鏈經歷著快速發展階段,出現一定程度供需失衡,屬發展階段中難以避免的正常現象。現在看,該階段可分為資源尋求市場和市場引導資源兩個階段。由于我國是天然氣資源相對貧乏國家[3],產業鏈正在提早進入市場引導資源階段(有了需求市場,急著去尋找資源,建設管道)。

2.2 獨特動力結構激發的供需失衡

中國產業鏈上、中游有一定競爭性,3大石油公司擁有特定區域資源開發權,各自修建干線管道,由于各自控制干線管道,下游市場一旦開發,其他主體很難進入。3家公司修建管道、占領市場的競爭很激烈。

干線和支線處于一定分割狀態。干線管道主要由3大石油公司修建和控制,干線到省級分輸口后的支線很多由地方政府管理的企業修建和控制,使得天然氣生產商很難直接面對下游用戶(特別是城市燃氣用戶),一旦形成一定市場條件,在地方政府主導下,支線公司、下游用戶向生產商爭奪資源也異常激烈。在該動力結構下,天然氣相對供給不足或過剩時,長期合同很難嚴格執行。

低氣價和管道燃氣接駁費等制度使天然氣下游用戶特別是城市燃氣企業具有強烈的擴張沖動。接駁費制度始于20世紀80年代,中國城市管道燃氣(煤制氣)興起時,許多城市政府缺乏建設資金,各城市依靠政府投資和接駁費建立起管道燃氣供應的雛形。接駁費對推動城市管道燃氣發展起到積極作用,其收取已成為城市燃氣企業收入的重要部分,刺激城市燃氣企業擴張用戶數量越多,對自己增加收入越有利。與接駁費制度相伴的低氣價政策,也極大地刺激了下游各類用戶的擴張。

2.3 特殊發展軌跡加劇的供需失衡

從歷史看,我國均是在近氣區利用天然氣,早期主要以支農、惠民形式出現,氣價低是突出特點,消費量小,沒有爭奪資源問題。后來,下游市場在短期內發展迅速。特定歷史軌跡成為如今的制約因素,難以運用價格機制約束和調整天然氣的供需失衡。

美國、歐洲大規模開發利用天然氣分別超過90年和40年,均已進入成熟階段。而我國進入快速發展階段不到10年,對其發育規律認識不足。如西氣東輸工程建設時沒有認識到天然氣需求會迅速暴發,上了一批發電、化工等項目,給如今供需失衡埋下隱患。如及時用價格杠桿調整,會緩解如今的被動局面。這也與規劃不周密和末端運營機制有關,現在看,需重新對現有和新上項目詳細規劃、評估。

恰在這個階段上,特別是2003年后,我國經濟發展水平和城市化水平邁上新臺階,形成巨大的城市燃氣需求。同時,天然氣利用規劃不到位,下游市場更多靠地方政府與石油公司、用戶與石油公司磨合,分散形成和調節,其“爆炸式”增長無法有效遏制,難以避免波動性問題,特別是有些城市安裝了很多分戶式天然氣采暖設施,如壁掛爐天然氣采暖空調(一套130m2住宅24h連續采暖用氣達30~36m3,數十個小區同時用氣產生的峰值,使城市供氣系統難以承受),加之氣價相對其他替代能源價格的比價偏低,在一定階段造成用氣量急劇增加,必然出現供需失衡。

還有,由于上述原因,導致管道等早期設計沒有考慮到如此巨大的用氣量,管網運輸能力難以滿足市場需求,管道在消費城市分布不合理,儲氣設施、調峰手段嚴重不足。中國地下儲氣庫建設起步較晚,在20世紀90年代才開始研究建設地下儲氣庫。氣庫等儲氣設施建設周期長、投資大,需要特殊的投資回收安排,目前缺乏并難以建立有效的制度安排。另外,要實現有效調峰,不僅要求地下氣庫具有有效的庫容量,也要求其分布在距干線和用戶較近的范圍內,[4]但我國卻很難選到適合建設氣庫的地方,[5]要在短短幾年內建設大量儲氣設施是不可能的,遇有極端情況,“氣荒”和“荒氣”(指天然氣的相對過剩局面)在我國的表現會更嚴重。

正是這些深層原因導致產業鏈風險,供需失衡的誘因在今天可能是天氣,明天就可能是其他因素。與其他國家相比,“氣荒”和“荒氣”在我國可能反復更多次上演。

3 “氣荒”防范對策

要有效防范“氣荒”和“荒氣”的出現或減少損失,必須著眼全產業鏈風險防范角度全面尋求對策。

3.1 加強產業鏈發展規劃

以我國現在的城市化規模,天然氣下游市場的需求會迅速爆發。首先要在明確天然氣主要用于什么用途的基礎上,需要下很大氣力來發展、完善城市用氣,把它作為一個戰略方向來引導,以城市用氣安全為中心,整個產業鏈的規劃應做較大調整。目前,還缺乏全國天然氣利用詳細、可執行的總體規劃,沒有明確天然氣主要側重供應哪些下游市場,如何引導城市用氣,先供應哪些城市,全國大范圍城市用氣后對供氣城市新的要求等。針對城市燃氣需求特點,規劃應包含天然氣資源量、產量、管輸量、用氣量的嚴格匹配要求,保障長期穩定供氣。規劃還應包含產業鏈各環節儲氣、調峰設施如何建設,資金如何籌措,投資如何回收等。同時,由于天然氣、液化石油氣及人工煤氣等將長期并存、相互補充,形成新的區域均衡,還應規劃其合理分區。

由于我國一時還難以理順天然氣定價機制,規劃更具有獨特作用,通過規劃實施天然氣利用的總量控制,優化消費結構,引導可中斷、可轉換用戶的發展,理順產業鏈上中下游的協調、銜接機制。

3.2 建立全產業鏈調峰、錯谷機制

在努力解決長期總量供氣安全的前提下,應著力建立全產業鏈調峰、錯谷機制,使產業鏈各環節具備一定不同分工的調峰、錯谷能力。如開發調峰:氣田生產能力要留有余地,有后備氣井供調峰使用;輸送過程中調峰:通過建立儲氣庫或者建立管道的增壓設施進行調峰;城市配送中調峰:大中型城市應建立儲氣設施和利用LNG進行調峰等。[6]鼓勵可中斷、可轉換用戶的發展,國內外經驗均表明,通過價格政策的長期引導作用,配合規劃,大量可中斷、可轉換用戶的存在對實現用氣調峰具有獨特作用。[7]當然,天然氣管道的相互連通,可以在更大時空內實現資源的調動,有利于增強特定區域內用氣的調峰、錯谷能力。

3.3 從全球視角看待價格機制改革

有必要將國產氣和進口氣與替代能源價格“掛鉤”的方式相區別:國產氣價格應更多與煤炭價格“掛鉤”,進口氣價格可更多和原油或汽柴油等燃料用油價格“掛鉤”。前者掛鉤方式能充分體現我國能源生產和消費結構的特點;由于國際原油價格波動頻繁,不適宜作為在我國天然氣消費中占有較大比例的國產氣價格的比照對象;也可為今后我國爭取國際市場上的天然氣定價權埋下伏筆。目前,我國進口氣價格更多接受國際市場影響,隨著形勢變化,我國也應爭取進口天然氣的“中國定價方式”。在決定天然氣定價機制方面,中國要考慮這個戰略問題。跟油價或國際天然氣市場完全聯動不可取,這意味著中國天然氣緊隨國際市場,無法發揮自身的作用。況且國際天然氣市場也有很強的區域性。應該根據中國國情決定天然氣定價機制,最起碼國產天然氣要保證這一點;在國外合作勘探開發獲取的天然氣產品分成等,其成本具有更大可控性,有利于天然氣價格的穩定。總的原則是:國產氣和國外合作獲得的產品分成天然氣價格要能穩得住,進口氣也要能在國內把價格漲上去,使國外的氣能愿意進來,銷得出去,爭取進口天然氣的“中國定價方式”。這里有自主定價權問題,也有在國際范圍內,爭奪到天然氣資源,保證我國長期用氣安全的問題。

3.4 逐步通過產業鏈結構改革,引入競爭機制

現行產業鏈價格機制已不能適應其發展需要,需要新一輪產業鏈規制改革。目前,國內天然氣價格與替代能源的比價偏低,2009年5月,全國79個主要大中城市民用管道氣與民用電等熱值價格比為1:0.84~1:4.67,平均為1:2.65。短期內,首先要理順天然氣與替代能源比價關系;為引導天然氣資源在區域上優化配置,可實施不同區域的基準價格,氣價浮動幅度也可分區制定;價格調整可以小步快走;在理順比價關系的同時,理順上、中、下游的關系。

協調發展的關鍵在產業鏈體制取向。從中、長期看,市場化的產業鏈結構規制變革可朝3個方向發展:形成天然氣交易中心、天然氣價格市場化、管道公司獨立經營。上海未來將成為多氣源匯集中心,以上海為中心的長江三角洲地區具有形成天然氣交易和定價中心的可能。將幾個國有石油公司的干線管道和地方控制的支線管道剝離出來,成立專門的管道公司,實行聯網運行,制定管網定價法則;將干線與儲氣庫捆綁管理進行分離;更多實行“兩部制”收費。這既有利于生產商與用戶直接見面,也可使更多上游供應商進入產業鏈,參與市場競爭。

參考文獻

[1] 劉毅軍,姜海超.開發利用天然氣要重視產業鏈風險[J].天然氣工業,2003,23(6):150-154.

[2] 劉毅軍.天然氣產業鏈下游市場風險研究[M].北京:石油工業出版社,2007:80.

[3] 張抗.中國天然氣發展的戰略觀[J].天然氣工業,2002,22(4):1-4.

[4] 張抗.發展天然氣用戶要注意儲氣庫建設IN].中國石化報,2006-3-28(5).

[5] 丁國生,謝萍.中國地下儲氣庫現狀與發展展望[J].天然氣工業,2006,26(6):111-113.

[6] 石興春.關于天然氣產業可持續發展的幾點思考[J].天然氣工業,2009,29(1):13-16.

[7] 劉毅軍,汪海.對美國天然氣市場的競爭性分析[J].天然氣工業,2002,22(1):100-103.

(本文作者:劉毅軍 中國石油大學 北京)

贊 賞 分享

您可以選擇一種方式贊助本站

支付寶轉賬贊助

微信轉賬贊助

- 注解:本資料由會員及群友提供僅供閱讀交流學習,不得用于商業用途!