摘要:長期固定合同是LNG產業的顯著特點,對整個產業鏈有重大影響。通過理論與案例結合,從交易成本理論角度,分析了機會主義和有限理性對貿易模式的影響,研究了LNG產業在高度資產專用性和交易頻率背景下關系合同的治理模式。結合廣東大鵬LNG項目實例,剖析LNG產業上、中、下游的股權結構,驗證其合理性;借鑒國際LNG產業經驗,建議通過交叉持股、資本滲透的關系合同,聯手國外公司,積極參與油氣資源的上游開發;通過股權收購和合資合營,進入成熟的油氣領域;引入國外石油公司,加快國內能源市場建設。

關鍵詞:液化天然氣;產業;交易成本;關系合同;交叉持股;資本滲透;市場;發展

自從20世紀60年代中商品LNG貿易誕生之后,其固定的長期合同,是LNG有別于其他石油產品國際貿易的一個顯著標志。韓國從1986年到2001年共進口LNG 1616×104t,長期合同占91%[1]。廣東大鵬LNG項目(以下簡稱“廣東LNG”)作為我國第一個國際LNG貿易項目,合同約定每年供應370×104t固定量的LNG,合同周期長達25年[2]。盡管近年LNG短期和現貨交易發展迅速,但長期合同仍占據著主導地位。因此,研究LNG長期合同的治理模式,將對我國LNG及其他能源產業發展有著重要的意義。

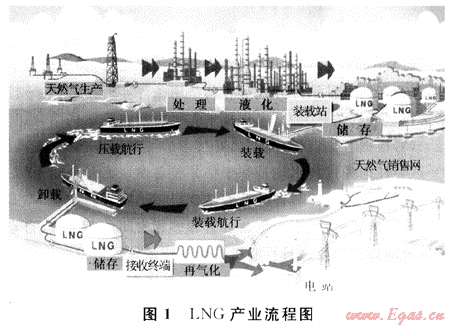

1 LNG產業鏈

油氣資源開發利用是一個產業鏈,其流程如圖1,源頭是油氣田的勘探和開發。從國外購買油氣資源不是一個簡單的貿易問題[3]。廣東LNG項目,其確定上游供應商、接收站和輸氣管網建設、LNG船制造、下游電廠建造及居民用氣改造等,都在統一的計劃安排下,同步實施。廣東LNG項目的氣源供應商招標,業主向澳大利亞、馬來西亞、卡塔爾、印度尼西亞、俄羅斯等國的7家公司發出邀請,澳大利亞天然氣公司(ALNG)中標最終成為廣東LNG的供應方,并且自動成為廣東LNG運輸項目外商合作伙伴,ALNG推薦殼牌(Shell)公司參加并協助商船建造工作。國內第一條LNG專用船由上海滬東船廠和法國大西洋船廠(Aker yards)合作承建,招商局集團與中遠集團合資組建中國第一支LNG船隊,承擔廣東LNG項目的液化天然氣運輸;廣東LNG的接收站及外輸管網,則由中海油與BP石油公司牽頭,吸納了國內部分燃氣企業,發起成立廣東大鵬LNG公司,負責接收站和輸氣管網的建設和運營。

2 LNG產業鏈中的資產專用性

資產專用性是指一種資產被用于其他用途而不得不犧牲其生產價值的程度[3],包括專用實物資產、專用人力資產等。LNG產業中最主要的是專用實物資產,如專用船、液化、氣化裝置等,都是為專門交易伙伴以及特定生產流程的專屬資本投資。

例如,LNG船是在低溫下(-162℃)運輸液化氣的專用船舶,是“海上超級冷凍車”。為廣東LNG項目配備的3條專用船,第一艘“大鵬昊”造價約1.6億美元;船長292m、船寬43.35m、航速19.5節,裝載量為14.7×104m3;貨艙設計了厚0.5m的隔熱“內膽”,其中兩層絕緣箱內藏珍珠巖,阻隔熱量傳遞;全船4個液貨艙總共由5.5×104個不同形狀的絕緣箱嚴絲合縫地組成一個絕緣體,絕緣箱體上覆蓋一層厚0.7mm的含鎳30%特殊金屬材料“殷瓦”合金鋼板,確保在低溫下不變形。“大鵬吳”2007年底完成海試,交付使用后入級美國船級社(ABS)。LNG產業龐大的資產專屬投資,是其長期合同一直占主流地位的關鍵因素,隨著專用性投資的降低,才會出現現貨和短期貿易[4]。

3 交易成本理論視角下的貿易治理

交易成本理論認為任何交易都存在交易成本,包括合同前成本、合同履行過程中的成本等,交易成本的存在源于機會主義(Opportunism)和有限理性(Bounded rationality)[5];治理的目標是降低交易成本。

機會主義行為可以分為兩大類:第一種機會主義是對合同包含的價格信號的反應,通常稱之為道德風險,比如卸責、偷工減料、以某種不易發覺或不易訴訟的方式降低質量,或者在合同中事先沒有指定或者沒有界定清楚的地方做手腳等;第二種機會主義包括各類“敲竹杠(Hold-up)”的行為,涉及旨在訂立新條款而不是依照現存協議行事的各種做法。有限理性指盡管個體期望以理性的方式行動,但其知識、預見、技能和時間等都是有限的,這一切都阻礙了完全理性的行動[5]。

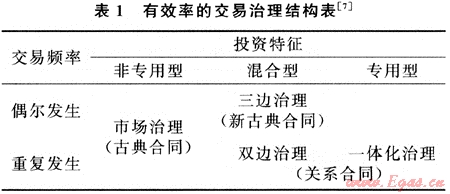

在選擇和設計交易治理機制的時候,交易者面臨“有限理性困境”和“機會主義威脅”兩者之間的持久沖突[6]。交易成本理論提出了有效的交易治理模式:市場治理(非專用型的,通過市場自由選擇)、一體化治理(專用性很強,層級管理的效率最高)、關系合同治理(介于兩者之間的關系合同),如表1所示。

按交易成本理論,對于LNG這樣資產專用性強的行業,一體化是最有效率的,如某石油公司,自行組織氣田開采、天然氣液化,組建自己的運輸船隊,自建碼頭、接收站和輸送管網。但為什么現實中并不是如此呢?因為LNG交易一般是跨國貿易,各國對能源領域有諸多的政策限制,一體化的難度極大;其次是完整LNG產業鏈的投資巨大,巨大的風險需要不同的組織進行分擔。在一體化難以實現的背景下,長期關系合同便是可選擇的、有效的治理模式。

4 廣東大鵬LNG項目的合作模式

4.1 上游供應商

在廣東大鵬LNG項目中,氣源來自澳大利亞西北大陸架液化天然氣項目,股東包括殼牌(Shell)、BP、雪佛龍、BHP(澳大利亞)、中國海洋石油總公司等7家油氣公司組成的合作伙伴。

4.2 LNG接收和輸送

廣東大鵬LNG公司負責LNG接收站及管網建設和運營,股東結構如表2。

4.3下游用戶

廣東LNG下游用戶主要是電廠和城市燃氣,見表3。

表2 廣東大鵬LNG公司股東單位及股權結構表1) %

|

公司名稱

|

股權

|

|

中海石油氣電集團有限責任公司(中海油)

|

33.0

|

|

英格蘭和威爾士珠江三角洲投資有限公司(BP)

|

15.0

|

|

英格蘭和威爾士廣東投資有限公司(BP)

|

15.0

|

|

深圳市燃氣集團股份有限公司

|

10.0

|

|

廣東粵電集團有限公司

|

6.0

|

|

廣州市煤氣公司

|

6.0

|

|

深圳能源集團有限公司

|

4.0

|

|

香港電燈(天然氣)有限公司

|

3.0

|

|

港華投資有限公司《香港中華煤氣)

|

3.0

|

|

東莞市燃料工業總公司

|

2.5

|

|

佛山市燃氣集團股份有限公司

|

2.5

|

注:1)資料來源于廣東大鵬LNG公司(http:∥www.dplng.corn)。

表3 廣東大鵬LNG項目主要用戶表1)

|

序號

|

發電廠

|

城市燃氣

|

|

1

|

廣東惠州天然氣發電有限公司(惠州電廠)

|

深圳市燃氣集團股份有限公司(深圳地區)

|

|

2

|

深圳市廣前電力有限公司(前灣電廠)

|

廣州市煤氣公司(廣州地區)

|

|

3

|

深圳南天電力工業有限公司(美視電廠)

|

佛山市天然氣高壓官網有限公司(佛山地區)

|

|

4

|

深圳能源集團有限公司(東部電廠)

|

東莞新奧燃氣有限公司(東莞)

|

|

5

|

廣州珠江天然氣發電有限公司(珠江電廠)

|

香港中華煤氣有限公司(香港地區)

|

|

6

|

香港電燈(天然氣)有限公司(南丫島電廠)

|

|

注:1)資料來源于廣東大鵬LNG公司(http:∥WWW.dplng.corn)。

5 分析與建議

長期合同是LNG上下游合作關系的、處于一體化和市場化之間的一種特殊形式[8]。廣東大鵬LNG公司為軸心,其中兩大股東BP公司和中海油同時是上游資源項目的股東,而其他如深圳燃氣、廣州煤氣公司等,則是下游的主要用戶。這種交叉持股的治理模式,正是關系合同的典型體現;上游資源供應商、中間運營商、下游用戶之間,通過資本滲透,結成一個利益共同體;有效地避免機會主義,保證交易的持續穩定。因此,對于中國石油企業的“走出去”戰略和國內的市場開發,相互持股、資本滲透的關系合同是一種較優選擇。

5.1 聯手國外公司,積極參與油氣資源上游開發

擁有上游資源,才擁有定價權,國內企業已經認識到資源的重要性,也在不斷地尋找機會。如伊拉克最近開放油田的開采投標,盡管中標者只有開發收益,而不擁有油田股份,但仍吸引了約120家石油公司參加,國內多家石油公司也參與了競爭,但由于政治、地緣、歷史、成本等因素,進入壁壘較高。與其他國際公司特別是當地的石油企業組成聯合體,成功的幾率會大大增加。最終是中石油與英國石油公司(BP)聯合體中標伊拉克的魯邁拉油田開發項目。

5.2 通過股權收購和合資合營,進入成熟的油氣領域

中國石化在6月24日宣布將以每股52.80加元的價格收購瑞士的Addax石油公司;更早時候,中國石油以10.2億美元從Keppel公司手中收購新加坡石油有限公司45.51%股權。這種從資本市場或者從其他公司手中轉讓股權的方式,能夠有效地縮短前期的準備和投入工作,是展開國際業務的捷徑;通過參股或者收購股權,快速進入油氣資源市場,共享資源、共擔風險,適當時機再擴大股權,逐步增加在董事會的話語權,優化能源戰略安排。

5.3 引入國外石油公司,加快國內能源市場建設

目前國內能源市場不均衡,市場化程度不高,如廣東在大鵬LNG項目投產兩年后,其市場需求遠大于供應,不得不增加臨時現貨來補充;而福建LNG項目,卻因市場的培育和推廣問題,難以滿負荷運作;其他一些國內沿海的LNG項目,因為過分強調自主建設和經營,在落實氣源、融資、技術方案上,進展并不順利。吸納國外石油公司參與國內經濟建設和市場開發,盡管會放棄一部分利潤,但在資金利用、技術轉移和資源保障等方面,能夠獲得合作收益。當然,國家在制定相關政策時,通過準入制度和合作比例的規定,可以保證國有企業的主導地位和國家能源安全。

參考文獻

[1] 郝郁.國際LNG貿易合同及定價研究[J].國際石油經濟,2004(12):32-36.

[2] 梁永寬,魏光華,皇甫立霞.國際LNG貿易合同演變及動因[J].天然氣工業,2009,29(5):125-127.

[3] 華賁.利用海外LNG資源的戰略思考[J].天然氣工業,2005,25(5):124-127.

[4] HARTLEY P R,BRITO D L. Expectations and the evolving world gas market[J].The Energy Journal,2007(28):1-24.

[5] 威廉姆森奧利弗E.資本主義經濟制度[M].段毅才,王偉,譯.北京:商務印書館,2004.

[6] 克勞奈維根約翰.交易成本經濟學及其超越[M].朱舟,黃瑞虹,譯.上海:上海財經大學出版社,2002.

[7] 威廉姆森.合同關系的治理[G]∥普特曼,克羅茨納.企業的經濟性質.孫經緯,譯.上海:上海財經大學出版社,2000.

[8] VON HIRSCHHAUSEN C,NEUMANN A. Long-term contracts and asset specificity revisited:An empirical analysis of producer-importer relations in the natural gas industry[J].Rev Ind Organ,2008,32(6):131-143.

(本文作者:梁永寬 郭開華 皇甫立霞 中山大學工學院)

贊 賞 分享

您可以選擇一種方式贊助本站

支付寶轉賬贊助

微信轉賬贊助

- 注解:本資料由會員及群友提供僅供閱讀交流學習,不得用于商業用途!