摘要:在分析中國天然氣市場的現狀以及存在問題的基礎上,探討了中國天然氣市場發展的可能性模式與選擇,并提出建立天然氣供應商、天然氣輸配商、天然氣銷售商3個層次的發展思路,有計劃按步驟地使全國輸氣管線相互聯網,各種氣源融會貫通,最終形成全國范圍內安全、可靠、價格相對平穩的天然氣供應體系。

關鍵詞:天然氣;供應;輸配管網;銷售;專業化經營;市場;模式

0 引言

國家發展和改革委員會公布的《能源發展“十一五”規劃》指出[1],我國“十一五”期間的能源發展目標是:“2010年,我國一次能源消費總量控制目標為27億噸標準煤左右,年均增長4%。煤炭、石油、天然氣、核電、水電、其他可再生能源分別占一次能源消費總量的66.1%、20.5%、5.3%、0.9%、6.8%和0.4%。與2005年相比,煤炭、石油比重分別下降3.0和0.5個百分點,天然氣、核電、水電和其他可再生能源分別增加2.5、0.1、0.6和0.3個百分點。”而中國2007年能源藍皮書《2007中國能源發展報告》則預計未來15a中國天然氣需求將呈爆炸式增長,平均增速將達11%~13%,預計到2010年天然氣需求量將達到1000×108m3[2]。

國家能源經濟策略已將發展天然氣事業作為首要目標之一,而且我國天然氣工業的發展已經具備相當規模的資源條件,形成西氣東輸、川氣東送、海氣登陸、沿海接收站引進液化天然氣以及大力發展煤層氣的戰略部署結構;下游方面已有60多個城市使用天然氣,計劃2010年發展到270個城市,21世紀中期全國65%的城市都通上天然氣。此外,各級地方政府在發展城市燃氣方面也非常積極。

1 中國天然氣市場現狀及其存在問題

1.1 中國現有氣源以及輸配管網

我國天然氣市場中的氣源大致可以分為國產、進口管道氣、進口液化天然氣3種。而輸配管網有“西氣東輸”一線、二線,“川氣東送”以及接收站管線和城市管網幾大層次。

1) 上述長輸管線的特點是:①跨省區,輸氣距離較長,西氣東輸一線、二線、川氣東送線均跨越多個省區,輸氣距離逾千米。②獨家壟斷經營:西氣東輸一、二線屬中石油經營,川氣東送屬中石化經營,兩大石油公司既擁有氣源或氣田,又擁有自己的輸氣管線;既從上游直接開發或購買氣源,又直接與下游用戶簽署供氣合同,實行氣源開采(采購)、輸配、銷售一條龍的壟斷經營。③輸氣能力強大,市場空間廣闊。

2) LNG接收站擁有的管線也是天然氣運輸市場的重要組成部分。已建成的廣東、福建以及在建的上海接收站都擁有自己的管線,連接省內(區域內)用戶。其特點是:①既擁有接收、儲存、氣化LNG的設施,又擁有輸配管線,集LNG接收、加工處理及輸送于一體;②直接與上游氣源方簽訂LNG購買協議,同時與下游用戶簽訂銷售合同,并直接向用戶供氣;③基本上都采取長期合同的供氣方式并實現上、下游合同完全背靠背,即在氣量、供氣期限、價格等方面均實行上、下游傳遞,接收站收取氣化管輸費和一定的利潤;④市場范圍或用戶相對固定:以廣東大鵬接收站為例,一期項目有11家固定用戶,包括6家電廠,5家城市燃氣公司,客戶銷售關系相對穩定;⑤銷售氣價由政府核定。

3) 地方城市自己建設與營運的燃氣管網。這類管網一般由具有燃氣專營資格的地方燃氣經營公司所擁有。其特點是:①屬地方性天然氣輸配主體,供氣市場相對固定,且一般以行政區域進行劃分,如某一市或某一地區;②供氣對象一般為城市居民、工業和商業企業等,屬于終端市場;③一般不擁有氣源,需要從跨區域輸配管網,接收站或其他氣源方獲得氣源;④屬區域性燃氣壟斷經營企業,其銷售價格受政府調控。

1.2 存在問題

中國目前的天然氣管網和接收站尚處于初級發展階段,其主要特征是各大石油公司自己控制氣源,自己建設與營運管網和接收站,互不聯網,獨自經營,并直接與用戶簽訂供氣協議。這種狀況極易產生如下問題:

1.2.1 獨占壟斷

由于管網和接收站的建設需占用土地資源,因此在一個特定區域內不允許重復建設,從而形成了管網建設與經營的排他性與壟斷性。如果管網的所有者或營運商同時擁有資源,就很容易形成對市場的獨占壟斷。在這種情況下,壟斷者既可以對資源進行定價,又可以左右氣化、管輸費的收費標準,迫使消費者或用戶處于被動地位,只能接受壟斷者的供氣價格與供氣條件,而不能進行有效的談判,維護自身的利益。

1.2.2 重復建設,資源浪費

由于市場被人為分割,且具有一定的局限性,因此各大石油公司均想打入對方的市場,擴大自己的市場占有率。在這種情況下,重復建設接收站,重復建設管網的情況極易發生,造成重復建設與資源浪費。例如:在廣東和港澳地區,就曾經有過建設8個以上接收站的提議。另一方面,由于市場范圍的局限以及管網互不聯網,接收站的經營規模又很難達到一個合理的經濟規模,造成接收站設施的閑置與浪費,這種情況在目前建設好的接收站已經存在。

1.2.3 不利于社會專業化分工,難以形成揚長避短的專業優勢

氣源的勘探與開采,管線和接收站的建設與營運,上、下游市場的開發與維護,均存在不同的專業特點和要求,任何一個天然氣營運商,不可能在上述各個環節均處于優勢地位,或者說并沒有必要在每個環節均處于絕對優勢。因為如果這樣做,它們可能收到事倍功半的效果。如大石油公司在資源勘探與開采方面具有絕對優勢,但在城市地方性市場開發與經營方面就不一定趕得上地方性的燃氣經營企業。再如LNG接收站,其優勢是充分利用其設施,在國際上尋找到價格優惠的LNG,而不是去經營輸氣管網,開發下游用戶市場。因此,如果企業從氣源勘探、開采到終端市場均參與,就很容易造成資源配置不合理,效率低下,也不利于社會專業化分工與協作,揚長避短,實現整個社會資源的優化配置,從而造成社會資源的浪費。

2 中國天然氣市場發展模式選擇

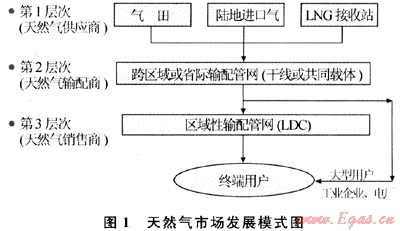

中國天然氣市場要得到健康發展,必須有效地解決上述存在或潛在的問題。筆者認為,中國天然氣市場改革與發展的模式是將氣源(接收站)、管線建設與營運相分離,建立起天然氣供應商、天然氣輸配商、天然氣銷售商3個層次的發展模式(見圖1),最終實現區域性、全國性天然氣管道的整合聯網和專業化經營。

2.1 天然氣供應商層次

天然氣供應商層次是指能夠提供天然氣氣源的大氣田的經營者、進口管道天然氣的進口商、進口LNG的接收站營運商。目前,進口管道氣和氣田開發主要由國家石油公司來負責,而LNG接收站則較多地采取合資的方式來經營。

近年來,或者說在今后相當長的時間內,LNG接收站將會成為天然氣氣源的重要供應商,并為保障我國能源供應發揮重要作用。然而,由于多種原因,我國LNG接收站的發展較為緩慢,遠遠趕不上市場與經濟發展的需要。目前,正式投產營運的只有廣東大鵬LNG接收站1家,福建接收站正在試運行,上海接收站等正在建設中。

要加快我國LNG接收站的建設與發展,需要對現行做法進行必要的調整或改革:①國家應放寬接收站建設項目的審批,要針對接收站給環境可能造成的負面影響進行控制,而其市場與經濟性留給投資者自行研究和決策;②各接收站應相對獨立,鼓勵適度競爭,防止壟斷;③接收站不應再建設和擁有自己的管網,而是將氣注入公共管網,由公共管網公司統一送達用戶;④接收站的主要職責應轉向資源采購、運輸、氣化并送入公共管網;⑤價格放開,與國際市場對接。

此外,對國產氣源和進口管道氣的經營也應該鼓勵適度競爭,打破壟斷,實現氣源開發、采購與管網經營的相對獨立,揚長避短,充分發揮各自的專業優勢和特長。

2.2 天然氣輸配商層次

天然氣輸配商層次,是指經營跨區域或省際輸配管網,并使管線連通多種氣源(氣田、LNG接收站、鄰國輸氣管線等)的營運商。其主要職責是將各種氣源(氣田、陸上進口氣、LNG接收站氣)進行加工處理,注入輸氣干線,安全、穩定地向區域性輸配管網或大型工業用戶、電廠供氣。其用戶主要為區域性城市燃氣或大型工業企業、電廠,其經營和價格應受國家調控。

此類跨區域或省際輸配管網,投資大,市場地位重要,應實行相對的壟斷經營。其投資與營運應以具有較強實力的國有油氣公司為主,適當吸收燃氣經營公司和投資銀行組成聯合投資主體,進行投資建設與營運。

由于其屬壟斷經營,因此國家應對經營者實行必要的監督與管理。尤其是在服務標準或質量、銷售價格、供氣的穩定性與可靠性等方面,應實行嚴格的監督與控制,避免產生高額壟斷利潤與服務質量下降等問題。

2.3 天然氣銷售商層次

天然氣銷售商是指經營區域性輸配管網(城市管網)的地方燃氣輸配公司。這類營運商應當由具有燃氣經營資格的企業來組成。其主要職責是負責在本區域內將天然氣安全、便捷地供應至終端客戶。

3 建立3層次天然氣市場模式的步驟(設想)

在上述3個層次中,第1層次的氣田開發(除接收站外)、鄰國管道氣采購模式較為成熟(即由大型國有石油公司負責);第3層次的天然氣銷售層次模式(即現有城市燃氣經營)也較為成熟,它們不是改革的重點。改革的重點應是第2個層次,即天然氣輸配層次,尤其是跨區域或省際的大型長距離輸配管網。如前所述,目前這類管網是與氣源、銷售市場直接相連,同屬一家大型石油公司,具有獨占壟斷性。改革的目的就是要打破這種壟斷,實現專業化分工和經營。對這一層次的改革,可分以下幾個步驟來完成:

1) 組建國家天然氣輸配管網公司,專門負責省、區的管網建設與營運。由于這類跨省、區的輸氣管網將是我國能源供應的“大動脈”,市場覆蓋全國,關系國計民生,因此必須組建專門的國家管網公司來建設和經營。國家管網公司應該是國有的,或者至少應是國有控股的。其參與者應以大型國有油氣公司為主,適當吸收部分投資銀行(滿足投資巨大的需要),城市燃氣經營公司或接收站參加。公司股東及其股權的設置,應以確保國家具有絕對控制能力為原則。

2) 剝離屬于跨省、區的輸氣管網,并入國家輸氣管網公司,實現資產與經營的統一歸屬。鑒于這類管網目前主要由大型石油公司或地區企業擁有,這些資產的剝離可以采取資產收購,或者作價入股的方式來操作。

3) 剝離接收站的輸氣管網,并入國家輸氣管網公司。對接收站擁有的自有管網,同樣可以采取資產收購或作價入股的方式來操作。

4) 在管網資產剝離歸并之后,國家管網公司應對這些管網進行重新審核、規劃、改造,并最終實現所有管網的連接與統一營運。

4 結束語

我國目前的天然氣市場尚處于初級發展階段,各大石油公司控制了氣源、建設與營運管網、接收站,并互不聯網,獨自經營和銷售,形成人為壟斷,極易造成重復建設以及生產效率低下和資源浪費等問題。天然氣市場要得到健康的發展,其改革的模式將是將把氣源(接收站)、管線建設與營運相分離,建立天然氣供應商、天然氣輸配商、天然氣銷售商3個層次的發展模式,使全國輸氣管線相互聯網,各種氣源融會貫通,最終實現全國范圍內安全、可靠,價格相對平穩的天然氣供應體系。

參考文獻

[1] 中華人民共和國國家發展和改革委員會.能源發展“十一五”規劃[EB/OL].(2007-04)http//www.sdpc.gov.cn

[2] 崔民選.2007中國能源發展報告[M].北京:社會科學文獻出版社,2007.

(本文作者:薛波 廣東大鵬液化天然氣有限公司)

贊 賞 分享

您可以選擇一種方式贊助本站

支付寶轉賬贊助

微信轉賬贊助

- 注解:本資料由會員及群友提供僅供閱讀交流學習,不得用于商業用途!