摘要:氣井廢棄產(chǎn)量是氣田開發(fā)的一項重要技術(shù)經(jīng)濟參數(shù),也氣田最終采收率預(yù)測的主要依據(jù),而該參數(shù)的確定一直停留在靜態(tài)方法計算階段。然而,氣井生產(chǎn)時間一般長達十多年甚至幾十年,目前采用的靜態(tài)計算方法與氣井生產(chǎn)實際存在差異。為了確定蘇里格氣田各類氣井生產(chǎn)經(jīng)濟壽命期,在油藏工程方法預(yù)測氣井產(chǎn)量變化規(guī)律的基礎(chǔ)上,對該氣田不同類型井采用類比方法預(yù)測了氣井20a采氣成本以及相關(guān)費用;運用現(xiàn)金流法分別計算了Ⅰ、Ⅱ、Ⅲ類井的廢棄產(chǎn)量和氣井經(jīng)濟廢棄時間。結(jié)果表明:Ⅰ類井經(jīng)濟生產(chǎn)期大于20a;Ⅱ類井經(jīng)濟生產(chǎn)期為16a,廢棄產(chǎn)量為0.102×104m3/d;Ⅲ類井經(jīng)濟生產(chǎn)期為8a,廢棄產(chǎn)量為0.11×104m3/a。研究成果為該氣田不同類型氣井生產(chǎn)壽命的確定和對策制定以及不同類型氣井最終經(jīng)濟可采儲量的確定提供了依據(jù)。

關(guān)鍵詞:蘇里格氣田;儲量;廢棄產(chǎn)量;預(yù)測;現(xiàn)金流法;成本;研究

1 蘇里格氣田氣井生產(chǎn)特征

蘇里格氣田儲層非均質(zhì)性強烈,有效儲層規(guī)模小且變化大,本文參考文獻[1]、[2]對該氣田儲集層進行了Ⅰ類、Ⅱ類、Ⅲ類的分類。其氣井生產(chǎn)特征如下:①單井產(chǎn)量低,壓力下降快;②氣井投產(chǎn)后,自然穩(wěn)產(chǎn)期短,早期遞減速度較快,后期較慢,單井經(jīng)濟累計產(chǎn)量小;③氣井在自然穩(wěn)產(chǎn)期,單位采氣成本較低,在遞減生產(chǎn)期后期單位采氣成本上升較快;④在低投資、低成本條件下,Ⅰ類、Ⅱ類井具有一定的經(jīng)濟效益,Ⅲ類井在目前經(jīng)濟、技術(shù)條件下無經(jīng)濟效益。

2 氣井廢棄產(chǎn)量

2.1 廢棄產(chǎn)量的技術(shù)經(jīng)濟意義

當氣井生產(chǎn)進入自然遞減期后,產(chǎn)量將不斷下降,最后以定壓生產(chǎn)方式進行產(chǎn)量遞減生產(chǎn),直至生產(chǎn)井年現(xiàn)金流入等于現(xiàn)金流出時,氣井生產(chǎn)的廢棄時間出現(xiàn)。此時,氣井單井產(chǎn)量為廢棄產(chǎn)量。

該產(chǎn)量是氣井經(jīng)濟累計采氣量、氣田經(jīng)濟可采儲量和經(jīng)濟極限井距等開發(fā)指標計算的重要依據(jù)。

凈現(xiàn)金流量=現(xiàn)金流入-現(xiàn)金流出=0

式中:現(xiàn)金流入為天然氣銷售收入、回收固定資產(chǎn)余值和流動資金;現(xiàn)金流出為固定資產(chǎn)投資、流動資金、經(jīng)營成本和銷售稅金及附加、所得稅。

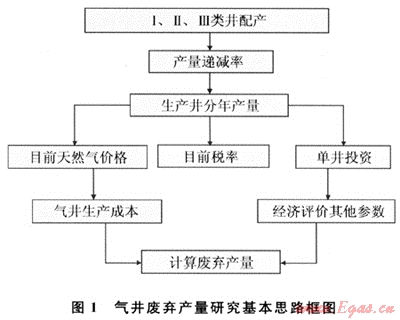

2.2 廢棄產(chǎn)量研究基本方法

要計算氣井廢棄產(chǎn)量,首先要預(yù)測氣井投產(chǎn)后歷年產(chǎn)量(預(yù)測期20a),建井投資、采氣成本及相關(guān)的費用、稅金等,確定經(jīng)濟公用參數(shù)(如氣價、商品率等)。再采用現(xiàn)金流法計算氣井廢棄產(chǎn)量。其研究思路見圖1。

2.3 氣井廢棄產(chǎn)量預(yù)測

2.3.1氣井產(chǎn)量預(yù)測

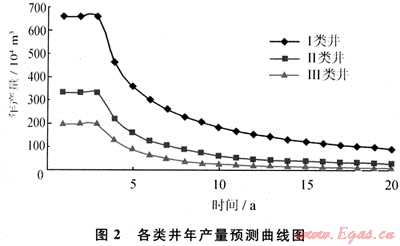

氣井生產(chǎn)實踐表明,隨著生產(chǎn)時間的延長,氣井產(chǎn)量遞減變緩。氣藏工程技術(shù)人員利用累計采氣量和遞減率建立關(guān)系,進而確定不同累計采氣量條件下的產(chǎn)量年遞減率,預(yù)測氣井分年產(chǎn)量[3~4]。其預(yù)測結(jié)果見圖2。

圖2表明,在自然穩(wěn)產(chǎn)期各類井日產(chǎn)量差別較大,Ⅰ類井為2.0×104m3/d、Ⅱ類井為1.0×104m3/d、Ⅲ類井為0.6×104m3/d。同時,Ⅰ類井在進入遞減生產(chǎn)初期遞減幅度最大,Ⅱ類井次之,Ⅲ類井遞減幅度最小。因此,隨著遞減生產(chǎn)時間的延長,Ⅰ類井、Ⅱ類井、Ⅲ類井的產(chǎn)量差距逐步減小。而不同類型氣井產(chǎn)量變化的共同特點是初期遞減快,后期遞減逐漸變小。

2.3.2生產(chǎn)成本

2.3.2.1 成本構(gòu)成

采氣成本是采氣生產(chǎn)活動中消耗的物化勞動與活勞動貨幣表現(xiàn)的總和,體現(xiàn)了生產(chǎn)中的總消耗。單位生產(chǎn)成本則等于天然氣總成本除以商品氣量,它是氣田建設(shè)和生產(chǎn)中人力、物力消耗在單位產(chǎn)品內(nèi)的反映,并且在一定程度上能反映企業(yè)經(jīng)濟效益、開發(fā)技術(shù)水平及經(jīng)營管理水平。隨著生產(chǎn)時間的推移,單位生產(chǎn)成本的變化,能夠反映氣田開發(fā)過程各方面的變化。

采氣生產(chǎn)成本=操作費+折舊費

操作成本=材料費+燃料費+動力費+生產(chǎn)工人工資+職工福利費+作業(yè)試井費+修理費及環(huán)保植被維護費+油氣處理費+運輸費+其他直接費+廠礦管理費

2.3.2.2 成本預(yù)測

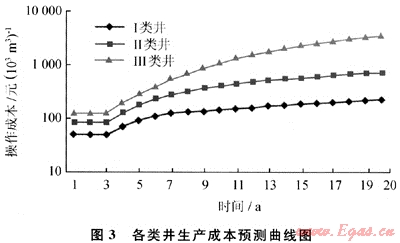

預(yù)測氣井未來單位生產(chǎn)成本(元/103m3)時,存在第t年的產(chǎn)量qt總是大于第t+1年的產(chǎn)量qt+1,而第t年的成本費用總是小于第t+1年的成本費用。據(jù)此,建立的成本函數(shù),不是單調(diào)的增函數(shù),也不是單調(diào)的減函數(shù),即氣井產(chǎn)量越大,單位采氣成本費用越小,邊際成本費用總是處于一個不斷下降的趨勢當中。迄今為止,在油氣田開發(fā)的后期成本函數(shù)研究中,國際、國內(nèi)尚無突破。因此,成本預(yù)測尚不能進行比較精確的定量預(yù)測,只能采用類比的方法做成本預(yù)測。根據(jù)類似于蘇里格氣田的長期開采(長慶氣區(qū)烏審旗氣田)實際發(fā)生的采氣成本及其變化規(guī)律,預(yù)測蘇里格氣田的單位生產(chǎn)成本見圖3。

2.3.3廢棄產(chǎn)量計算

2.3.3.1 Ⅰ類井

根據(jù)以上預(yù)測的分年產(chǎn)量和采氣成本數(shù)據(jù),采用現(xiàn)金流法計算,工類氣井在20a生產(chǎn)期,在目前技術(shù)經(jīng)濟條件下不會出現(xiàn)廢棄。生產(chǎn)到第20a時單井產(chǎn)量0.28×104m3/d,當年現(xiàn)金流出154.34萬元,總銷售收入254.23萬元。

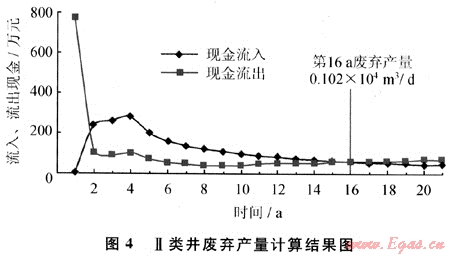

2.3.3.2 Ⅱ類井

氣井20a評價期,在目前技術(shù)經(jīng)濟條件下,生產(chǎn)到第16a時,單井產(chǎn)量0.102×104m3/d,當年現(xiàn)金流出70.19萬元,總銷售收入70.18萬元(圖4)。為此,Ⅱ類井的廢棄產(chǎn)量為0.102×104m3/d,經(jīng)濟生產(chǎn)期17a。

2.3.3.3 Ⅲ類井

氣井20a評價期,在目前技術(shù)經(jīng)濟條件下,氣井生產(chǎn)到第8a時,單井產(chǎn)量0.11×104m3/d,當年現(xiàn)金流出60.86萬元,當年總銷售收入60.74萬元(圖5)。為此,Ⅲ類井的廢棄產(chǎn)量為0.11×104m3/d,經(jīng)濟生產(chǎn)期8a。

3 結(jié)論

蘇里格氣田具有特殊的地質(zhì)特點和獨特的開發(fā)方式,因此,將開發(fā)井分為Ⅰ、Ⅱ、Ⅲ類。各類井的產(chǎn)量遞減率和生產(chǎn)成本存在差異,首先預(yù)測Ⅰ、Ⅱ、Ⅲ類井分年產(chǎn)量和分年采氣成本,采用現(xiàn)金流法分別計算了Ⅰ、Ⅱ、Ⅲ類井的廢棄產(chǎn)量。在目前技術(shù)經(jīng)濟條件下:Ⅰ類井的經(jīng)濟生產(chǎn)期大于20a;Ⅱ類井為16a,廢棄產(chǎn)量為0.102×104m3/d;Ⅱ類井為8a,廢棄產(chǎn)量為0.11×104m3/d。

參考文獻

[1] 張吉,達世攀.蘇里格氣田有效儲層分類評價[J].天然氣工業(yè),2008,28(增刊B):28-30.

[2] 田冷,李杰,何順利,等.儲層流動單元劃分方法在蘇里格氣田的應(yīng)用[J].天然氣工業(yè),2005,25(10):44-46.

[3] 胡建國,張棟杰.油氣藏工程實用預(yù)測方法[M].北京:石油工業(yè)出版社,2002.

[4] 張嘯楓,唐俊偉,位云生,等.蘇里格氣田單井生產(chǎn)動態(tài)分析與管理[J].西南石油大學學報,2009,31(3):110-114.

(本文作者:毛美麗 李躍剛 王宏 李進步 趙忠軍 中國石油長慶油田公司蘇里格氣田研究中心)

贊 賞 分享

您可以選擇一種方式贊助本站

賬贊助")

支付寶轉(zhuǎn)賬贊助

賬贊助")

微信轉(zhuǎn)賬贊助

- 注解:本資料由會員及群友提供僅供閱讀交流學習,不得用于商業(yè)用途!